7月1日,腾讯发出公告,称自2018年8月1日起,除了理财通铂金、黄金会员以及每月固定转入500元以上的用户外,所有理财通用户的每笔信用卡还款都将被收取0.1%的费用,最低0.1元。

这并不是第一次微信支付收取手续费,据媒体总结,从2015年到现在,微信对个人金融业务已更改数次收费规定:

2015年10月,微信支付开始逐步试行转账新规:每人每月2万免费额度,超出部分向付款方收取0.1%的手续费;

2016年3月,转账恢复免费,但零钱提现功能开始收费:超过免费额度(1000元/人)收取0.1%的手续费;

2017年12月,微信还款开始收费:还款额不超过5000元免手续费,超过部分按0.1%进行收费。

而此次,微信则取消了额度限制,统一收取0.1%的手续费。

对于此次手续费调整,微信团队解释称,每一笔还款背后都会产生支付通道手续费,为了使广大用户享受部分免费的产品体验,腾讯财付通一直在投入成本进行手续费补贴。近年来通道手续费成本在迅猛增长,为了适当平衡成本和可持续发展,微信选择对业务规则做出调整。

那么有多少用户会受此影响?据此前企鹅智酷发布的《微信报告:47页PPT看懂微信五大业务》显示,有13.6%的用户会使用信用卡还款,有更多的用户用于红包,转账收款类项目。粗略算一下大概有上亿用户会受到新规则的影响。

微信开始收费了,那支付宝呢?其官网显示,目前通过支付宝手机app给信用卡还款依然不收手续费,通过电脑端则为自己还款免费,为他人还款收取手续费0.20%,最低每笔2元。

对于此次微信新规,不少网友都表示对微信感到“失望”,但也有部分用户认为,金融业务收取手续费将是大势所趋,支付宝未来或许也不再免费:

今天开始就关了微信支付,支付宝也收钱的话就直接退出。

腾讯都是让你先免费,后面就是收费。

收手续费的话,以后用银行自己的APP还款。

解绑信用卡,收费的通通不用。

还是用支付宝吧!

微信开始了,支付宝还会等很久吗?

支付宝与微信占据移动支付市场已持续多年。今年7月,益普索发布的《2018上半年第三方移动支付用户研究报告》中称,进入2018年,支付宝在各个领域全面领跑第三方移动支付市场的局面已不复存在,市场竞争的态势已转变为支付宝和财付通在不同场景的品牌份额上各有消长、各有优势,整体交易量上两巨头之间的差距已在不断缩小。

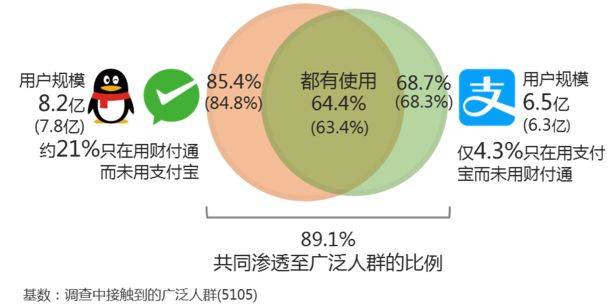

由调查数据推算,财付通和支付宝的用户规模分别达到8.2亿和6.5亿,与2017年11月调查相比,分别增长了0.4亿和0.3亿。财付通和支付宝的共同使用率为64.4%,支付宝用户几乎也都在用财付通旗下的微信支付和手机QQ钱包,而约21%的财付通用户并未使用支付宝。

报告认为,财付通用户规模的优势得益于腾讯“社交之王”的稳固地位,并且在一段时间内支付宝“无法弥补这一差距”。那么在8月1日新规实行之后,二者的市场现状是否会悄然改变呢?

市民赵先生告诉中新经纬,他从2015年开始用支付宝给信用卡还款,之前用的是网上银行。“这是朋友推荐给我的,那时候刚开始接触移动支付,觉得支付宝还款手续更简单,所以就一直用了下去。”然而赵先生还表示,他除了还款和网上购物外,其他的消费几乎都用微信支付。“微信日常使用频率太高了,很有可能在付款的时候手机就开着微信,扫二维码也很方便。”

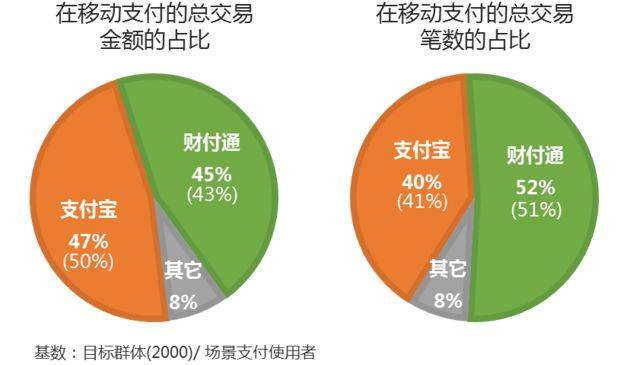

和赵先生类似的使用习惯在《2018上半年第三方移动支付用户研究报告》中也有体现。数据显示,用户使用财付通的总交易金额虽然占比偏少,但交易笔数却超过了支付宝。

然而也有部分用户更习惯日常使用支付宝。市民李女士告诉中新经纬,因为经常使用淘宝购物,她很早便开始使用支付宝的各项功能,包括后来推出的缴纳水电费、城市生活应用等。在微信推出移动支付后,她并未绑定自己的银行卡,只使用零钱功能。“支付功能用一个APP就足够了,微信上好友鱼龙混杂,而且经常看到有新型骗局被曝出,所以对微信支付还是比较谨慎。”李女士表示,她坚持用电子银行完成还款,原因是“出了问题好找银行”。

你是习惯用支付宝还是微信支付呢?微信收取信用卡还款手续费你能接受吗?

(来源:

中新经纬)