![]()

![]()

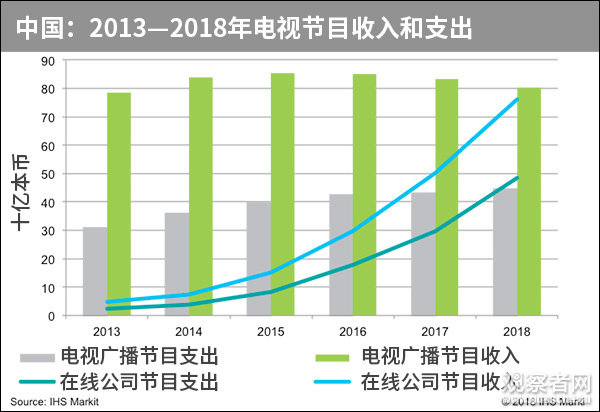

图自IHS Markit的分析报告

“中国电视节目支出的增长,在很大程度上是由于BAT(百度、阿里和腾讯)大举投资内容。” IHS Markit高级研究分析师Kia Ling Teoh表示:“这三大巨头在各自视频平台爱奇艺、优酷土豆和腾讯视频的内容原创和收购上加大了支出。” 中国的统计数据包括广播、有线电视和网络在线平台。IHS Markit报告显示,自2014年以来,中国广播公司广告收入增长相对平稳,2017年达到123亿美元(约830亿元),但在视频广告和订阅收入增长的带动下,网络在线平台收入正在上涨。 “随着数字娱乐观众的增加,广告商正逐渐将更多预算转向数字平台。” Teoh表示,“我们预计,如果内容创造热潮持续下去,在线内容服务公司的支出将在2018年超过电视广播公司。” 2017年,中国的广播电视节目制作共花费了64亿美元(约430亿元),网络在线服务公司花费了45亿美元(约300亿元)。 爱奇艺是中国在线服务的重要平台,而百度是爱奇艺的大股东。 CNBC报道称,爱奇艺在2月底拥有6000万用户,3月份在纳斯达克上市。而截至6月底,奈飞(Netflix)拥有1.3亿订户。目前,奈飞公司已向爱奇艺提供了部分内容,以便进入中国市场。 “在线平台公司正大举投资,以创造和获取独家内容” 报道称,与(美国)奈飞、亚马逊(Amazon)和Hulu的情况一样,原创节目对中国流媒体网站也很重要。 2017年,原创内容占中国所有节目的49%。另外,引进类电视节目占中国电视节目的46%,体育类节目占5%。

中国新说唱 爱奇艺自制网综

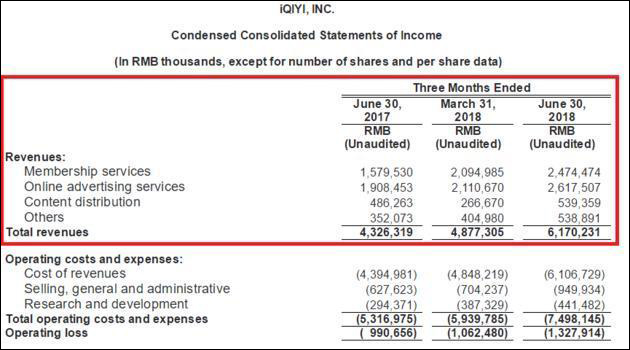

“广播电视和在线平台公司越来越多地制作自己的原创内容,不仅是为了吸引付费用户,也是为了营销、手机游戏开发和其他新的收入来源。” Teoh称。 “此外,有线电视和在线平台内容的分销可以在国内外市场产生丰厚的回报。” 但是,报道特别提到,与奈飞不同的是,中国公司更多地依赖广告和赞助。 “为了留住现有用户并吸引新用户,在线平台公司正大举投资,以创造和获取独家内容。” Teoh说道,“如果内容成本继续飙升,这种激进的投资将变得不可持续。” 爱奇艺下半年对内容投资达总收入80% 8月1日,登陆美股的爱奇艺公布了上市之后的第二份成绩单——截至2018年6月30日的第二季度未经审计的财务报告。 从财报来看,爱奇艺的会员收入在第二季度再次实现稳定增长,与在线广告收入再次“平起平坐”,一同贡献超八成营收。二者分别实现营收25亿元(约合3.74亿美元)、26亿元(约合3.956亿美元),同比各增长66%、45%。 截至2018年6月30日,爱奇艺会员规模达6710万,同比增长75%,与一季度的6130万相比也有不小增量。 “第二季度和三季度的主要驱动因素还是会员增长”,爱奇艺CFO王晓东在财报发布后的分析师电话会议中表示。

爱奇艺第二季度会员收入 图自爱奇艺截至2018年6月30日的第二季度未经审计的财务报告

据《每日经济新闻》1日报道,与营收大幅增长相对应的,是同样增长较快的营业成本。第二季度爱奇艺营业成本61亿元,同比增长47%。 其中,内容成本47亿元,同比增长47%;销售、总务、行政开支及研发开支分别为9.5亿元、4.42亿元,涨幅约50%。 财报解释称,成本增长主要由于内容成本加大了生产优质自制内容和购买版权内容的力度。 王晓东称,近几年爱奇艺的内容成本都将保持较高增长。“爱奇艺至少在未来的几年里都会加大对优质内容的投资,尤其是自制原创内容,所以在短时间内公司的内容成本较收入会有更高的增长,到目前内容成本占总收入的70%到80%之间,我们预计在下半年这个比例将要达到80%。” 爱奇艺CEO龚宇则表示,内容成本主要有来自两方面——剧和综艺节目。“综艺节目方面,广电总局在片酬方面已经给了一些指导意见,电视行业和互联网视频行业已经按照这些指导意见,主要涉及演员片酬的限制,已经开始在执行,电视剧方面,政府和我们都在思考和讨论过程中,还没有确定方案。”

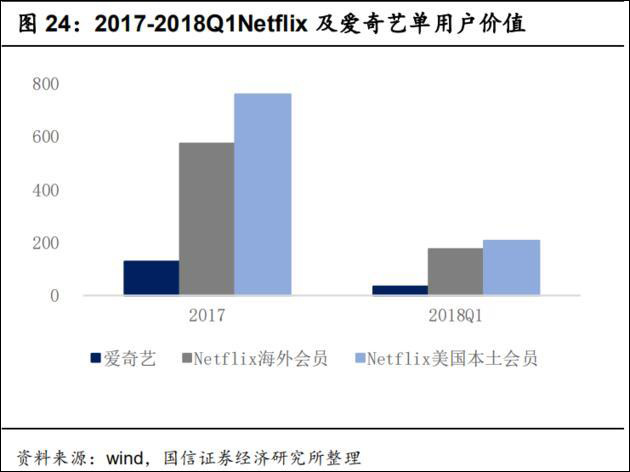

2017-2018Q1Netflix 及爱奇艺单用户价值 图自相关研报

分析师表示,“一方面从参考海外来看,奈飞已经达到比较高的渗透率了,但近两年还在持续增加内容方面的投入,Hulu和亚马逊也同样,对视频平台来讲,用户对于平台来说是没有任何粘性,主要的粘性是针对头部内容的,所以平台需要不断做内容投入增加用户;另一方面从国内视频平台的竞争格局上来看,前三大平台整体的用户月活、付费用户都比较接近,平台为了有更好的市占率还是会不断加大对内容的投入,一旦内容的投入减少,可能用户数量也会下滑很快。”