28日,

加拿大RBC银行公布了对于房价的预判。RBC的经济报告称,

加拿大的住房负担率进入了30年以来的最低点,而情况正在变得越来越差。

报告分析称在大城市当中,高额的房价成为了人们无法负担起住房的首要原因,但是贷款利率的上升,是人们无法负担住房的主要因素。

皇家银行首席经济师Craig Wright在接受采访时表示,RBC预计在2019年,

加拿大央行还将继续上调利率,这使得贷款变得更加困难,房屋成本与贷款利率都将提升。

在多伦多,公寓的可负担率正在恶化,在独立屋价格下跌的情况下,公寓价格却仍在上升。在多伦多,负担率在2018年上涨了1.8%,达到了75.9%。这意味着购房者需要付出自己收入的75.9%才能覆盖购房的成本。在

温哥华,这一数字变成了88.4%,情况更加不容乐观。

Wright表示,利率的上涨使得独立屋与公寓的买主都将无法负担房价。而这一问题在未来将会更加糟糕。住房可负担性的降低将会减少房屋买卖交易的数量,这将使得楼市不再火爆。

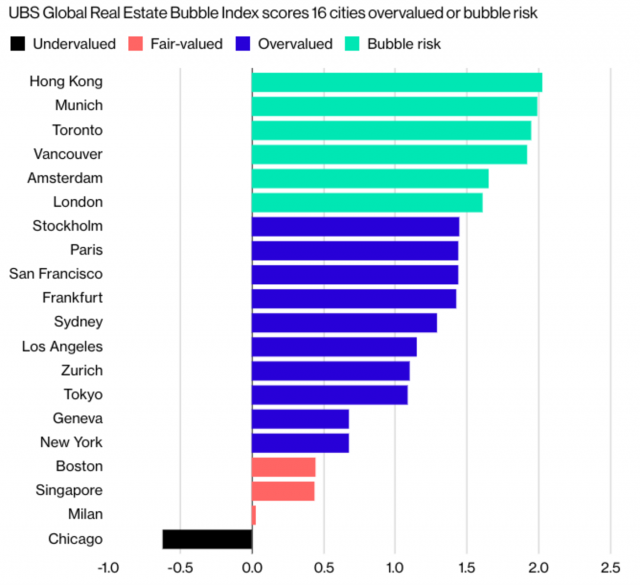

无独有偶,全球最知名银行瑞银集团(UBS )发布2018年全球大城市房地产泡沫风险排行榜,香港名列第一,慕尼黑第二,

加拿大两大城市多伦多和

温哥华排名第三和第四,随后则是阿姆斯特丹,伦敦,斯德哥尔摩,巴黎,旧金山和法兰克福。

瑞银这份最新研究报告发现,世界上多数主要城市的房价在过去5年内平均增长35%,但当地居民收入几乎没有什么增长。

报告将全球20个大都市分成4个类型,包括有泡沫风险、估值过高、估价合理以及估价不足:

有泡沫风险(6个):香港,慕尼黑,多伦多,

温哥华,阿姆斯特丹,伦敦;

估值过高(10个):斯德哥尔摩,巴黎,旧金山,法兰克福,悉尼,洛杉矶,苏黎世,东京,日内瓦,纽约;

估价合理(3个):波士顿,新加坡,米兰;

估价不足(1个):芝加哥。

报告称,香港的房地产泡沫指数在2018年位居全球第一。经通胀调整之后,过去四个季度住宅楼价再度涨逾10%,其泡沫指数从2017年的1.74进一步升高至今年的2.03。

按照瑞银的定义,泡沫指数一旦达到1.5,就可以认为该城市的房地产市场存在价格泡沫风险。全球有6大城市的市场有风险,其中

温哥华的泡沫指数为1.92,多伦多更达到1.95:

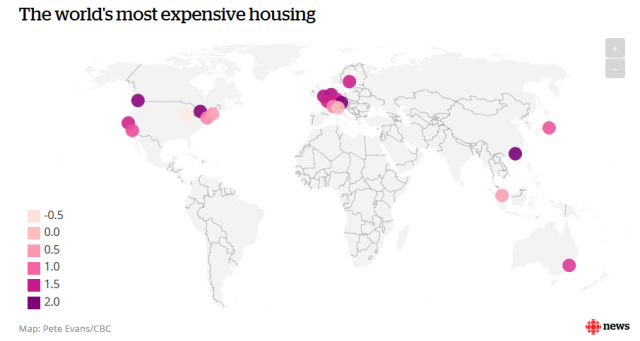

为了便于理解,瑞银的报告也将房价与收入比用年份来表示。比如在香港,那里的居民要省吃俭用,勤奋工作22年才可以买一套60平米的小公寓。伦敦是15年,巴黎是14年,新加坡则是12年。

加拿大城市中,

温哥华是房价最贵的。那里的居民要辛辛苦苦工作至少9年才能买这个面积差不多的公寓单元。而在10年前,只需要6年。换句话说,现在

温哥华居民买同样大小的公寓,要比10年前多干活至少3年。这也说明10年间房价上涨厉害。

同理,多伦多居民现在要努力工作至少6年,才可买一套买60平米的小公寓,而在10年前只需工作4年。

不过瑞银集团的报告也指出,过去一年来,

加拿大房价趋于稳定,主要得益于各级政府采取的政策与措施,尤其是对海外买家征收转让税以及更加严格的按揭条例。可以预期,利率上升的环境以及借贷压力增大,会进一步限制房价上扬