![]()

![]()

自雷曼兄弟(Lehman Brothers)破产以来,已经过去10年了。这是历史上规模最大的破产案,也引发了2008年的全球金融危机,美国房地产市场遭受了直接打击,而加拿大经济在几年后也经历了动荡。但是,加拿大和美国的住房受危机影响有多大?这对今天的普通加拿大人和美国人意味着什么?

Point2 Homes公司调查了过去10年这两个房地产市场的变化。他们的研究人员检查了2008年和2018年的住房统计数据,并将它们进行并列比较,以确定哪个国家的住房状况更糟。考虑的主要指标是平均房价、租金、住房拥有率和中等收入,以及每个国家在负担能力方面等的变化。

1. 房价越贵,收入越少

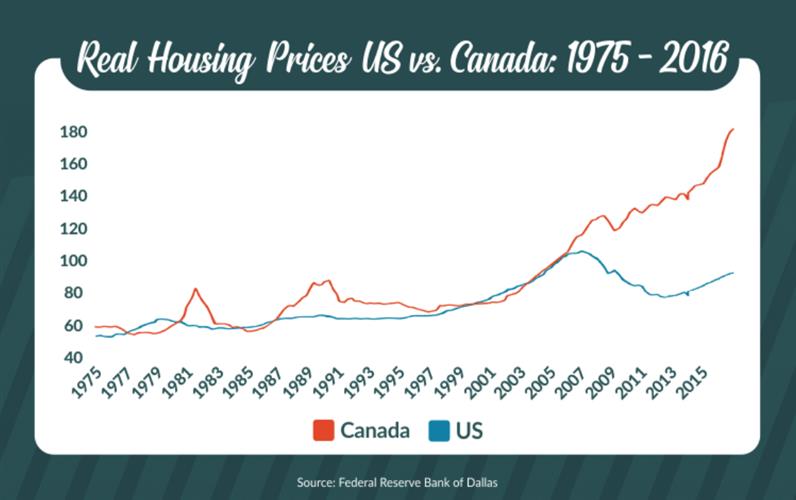

在加拿大和美国,收入的增长永远赶不上房地产价格的上涨。此外,加拿大房价上涨的速度是美国房价上涨速度的两倍。

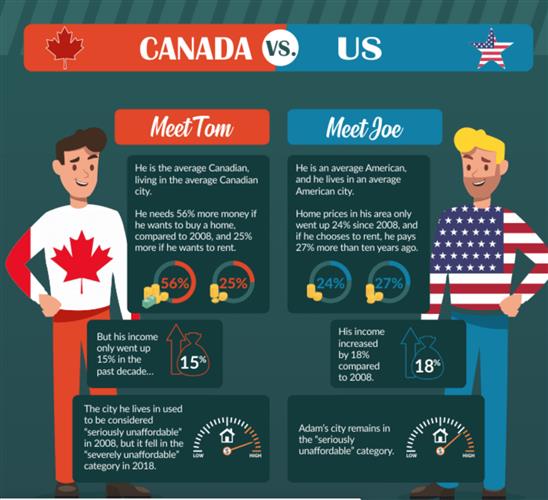

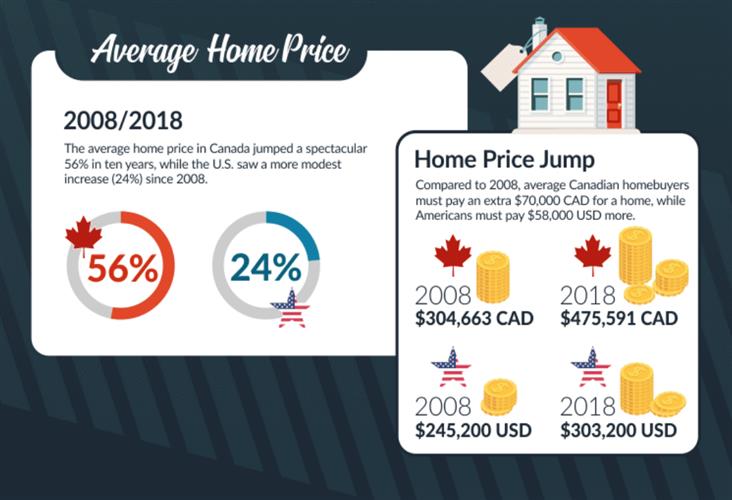

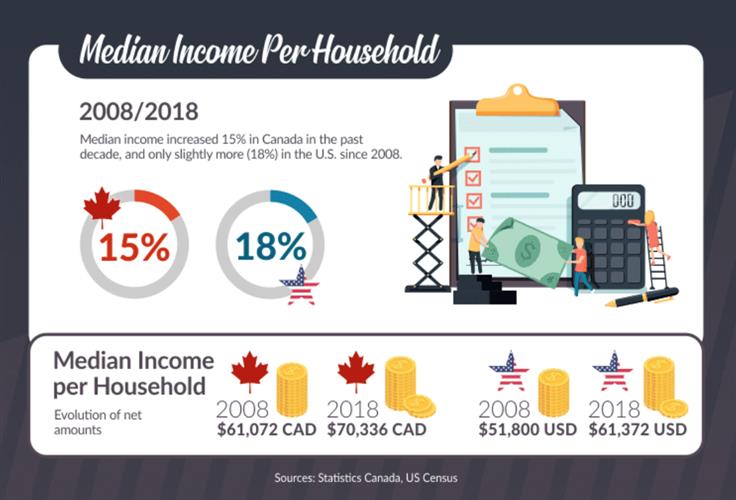

过去10年,加拿大的净收益仅增长15%,从61,072加元增至70,336加元,而同期平均房价飙升56%(从304,663加元至475,591加元)。正如人们预期的那样,温哥华和多伦多的房地产市场对这一总体增长负有主要责任。

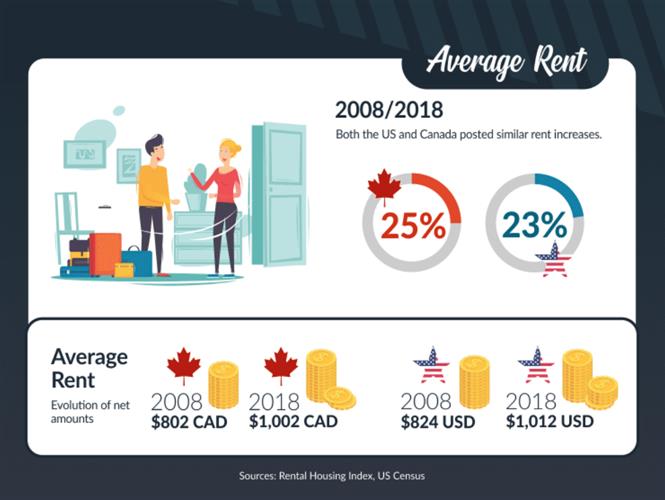

另一方面,租金上涨则较为温和,从2008年的802加元涨至2018年的1002加元,涨幅仅为25%。温哥华和多伦多的租房价格仍然是全国最贵的。

2. 购买力和住房拥有率下降

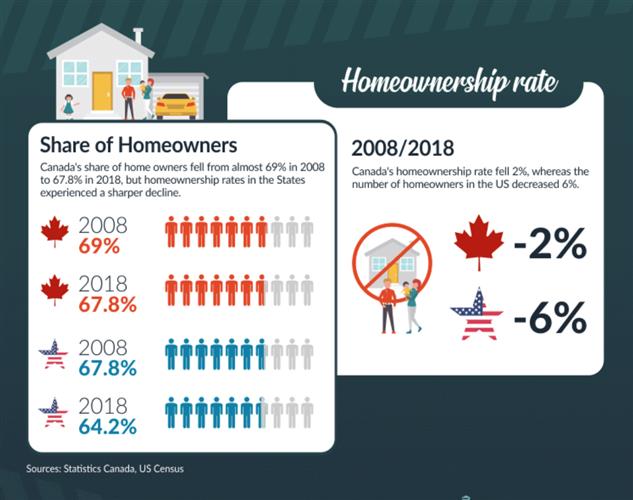

两国的住房负担能力都在恶化,与美国相比,加拿大明显处于劣势。即便如此,加拿大北部的整体房屋拥有率仍然较高。加拿大的住房拥有率在经历了多年的持续增长并在2011年达到历史新高(69%)后,在几乎半个世纪以来首次出现下降,在2018年降至67.8%。

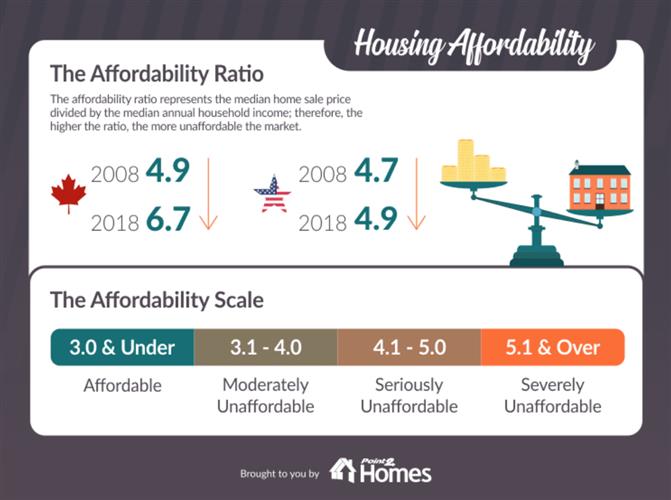

负担能力也在下降,研究表明,这实际上是自1990年以来最糟糕的。2008年,加拿大的负担能力比率(即房屋销售价格中值除以家庭年收入中值)为4.9,将该国归入“严重负担不起”的类别。如果这还不够糟糕的话,十年后这个比率达到了6.7,将加拿大推入了一个全新的联盟,一个“严重负担不起”的联盟。

Point2 Homes提供了一个全面的信息图表,以更好地说明2008年至2018年间加拿大和美国房地产市场之间的所有这些差异。看看下面这些图标的对比: