人民币汇率盘中跌幅扩大,截至发稿,离岸人民币兑美元跌破6.68关口,创去年10月来新低,日内跌超400点。此前在岸人民币已跌破6.66关口。

人民币中间价今日上调9点报6.6157,结束“八连跌”走势。

据摩根士丹利华鑫证券首席经济学家章俊分析,这是对去年以来美元走弱推动人民币持续升值这一走势的修正,并非人民币汇率贬值压力重现。

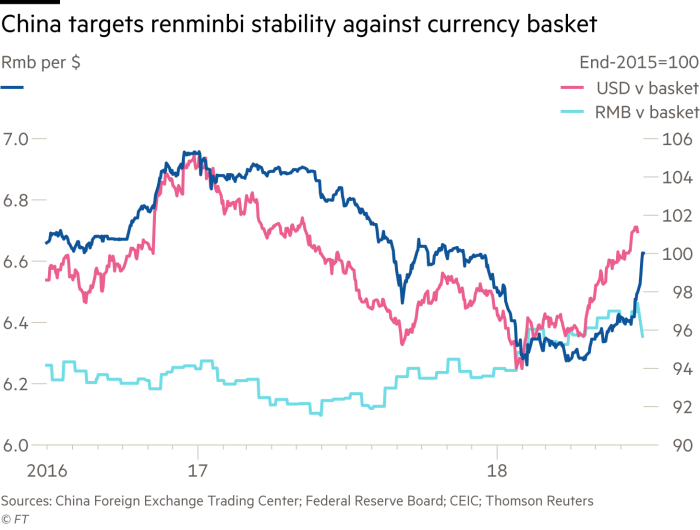

此前,人民币对美元较低的贬值幅度,使得人民币对货币篮子中的其他货币出现了明显升值。从衡量人民币对一篮子货币汇率水平的CFETS人民币汇率指数来看,今年以来CFETS人民币汇率指数已从年初95左右上升至97附近的水平。

“考虑到近期的贬值,当前人民币有效汇率事实上已经贴近均衡汇率,高估压力得到有效释放。”工银国际首席经济学家程实表示。

市场淡定的根源在于中国经济基本面向好。“目前虽然美元走强对包括人民币在内的新兴市场货币形成压力,但相对于其他国家,中国经济基本面相对稳健,供给侧改革和金融去杠杆为决策层提供了相对宽裕的政策空间。基于此,市场和投资者对人民币汇率和A股市场预期并没有转向悲观。”章俊表示。

展望下半年,中国经济稳中向好、外汇需求进一步趋于稳定,将对人民币汇率形成坚强支撑。从良好的经济基本面来看,“盈利持续改善促使生产活动保持旺盛,民间投资持续上升。非金融企业部门杠杆率和金融部门杠杆率双双下行,影子银行规模明显萎缩,系统性风险从源头上得到有效抑制,为人民币有效汇率稳中有升奠定了内生基础。”程实说。

而从外汇需求角度看,“偿还非居民外债的进程已结束。”招商证券分析师谢亚轩称,2016年二季度至今,中国外债余额停止下降,连续7个季度合计上升3461亿美元。外债项下由外汇需求转变为外汇供应。与此同时,家庭和企业的汇率预期趋于稳定,持有外汇资产的需求减弱。此外,证券市场开放也带来比较充裕的外汇供应。

对于未来人民币汇率走势,“下半年市场需要适应人民币汇率双向宽幅波动的常态化,基本面不支持人民币汇率持续单边升值或者贬值。”章俊表示。

相比之下,美元走强趋势或告一段落。章俊预计,三季度美国经济增长动能可能会有所减弱,导致美元资产回报率下降,届时资本会重新流出美国。

人民币对美元汇率在6月份出现最大单月跌幅,令外界担忧,在不断升级的中美贸易战中,北京方面准备把本币贬值用作一件武器。

从2005年到2014年年中,中国系统化地干预汇市,以削弱人民币的币值,北京方面被指责为本国出口企业寻求不公平竞争优势。

美国总统唐纳德?特朗普(Donald Trump)曾在2016年竞选期间重拾这些指责,尽管中国在那时已转向支持人民币以遏止资本外逃的政策。

但人民币对美元汇率在6月份下跌3.3%,这是自1994年中国建立外汇市场以来最大单月跌幅。分析师们表示,迄今这一变动似乎更像是市场力量(而非汇率战争)所致。话虽如此,他们警告称,人民币持续疲软可能进一步加剧贸易紧张。

“在两国贸易和经济摩擦不断加剧的背景下,汇率变动比正常时期具有更大的象征意义,”美国康奈尔大学(Cornell University)经济学教授、曾担任国际货币基金组织(IMF)中国部负责人的埃斯瓦尔?普拉萨德(Eswar Prasad)表示。

“人民币相对于美元的贬值可以作为一个罗夏墨迹测验(Rorschach test)。或者把它看作是人民币汇率更多地由市场决定的一个迹象,或者把它看作是北京试图向华盛顿发出一个信息,让对方明白自己的贸易战武器库中还有一件武器。”

今年早些时候,尽管美元相对于欧元和许多新兴市场货币走强,但人民币一直保持强势。分析师们表示,近期的下跌在一定程度上是追赶效应。

2015年末底,中国央行宣布将开始让人民币盯住一篮子全球货币,借此实现汇率稳定,结束单纯盯住美元的机制。那项政策意味着,在美元全面走强的时期,人民币应该随着其他货币一起走低。

“就目前而言,在中国努力管理人民币相对于一篮子货币汇率的背景下来解释人民币的波动相对容易,”曾担任美国财政部分管国际经济的副助理部长、如今是美国外交关系委员会(Council on Foreign Relations)高级研究员的布拉德?塞泽尔(Brad Setser)表示。

“但如果情况开始看起来像是有意识地大幅贬值以抵消关税影响,那么它引起注意的几率就会大得多。”

上周人民币下跌1.9%,这是其第二大单周跌幅,仅次于2015年8月中旬的一周,当时中国人民银行(PBoC)突然宣布一个政策变化,让人民币在一周内贬值2.8%,令全球市场震惊。

但市场对近期人民币疲软的反应更为低调,尽管——就像2015年一样——人民币下跌适逢中国股市出现抛售。在中国出现经济放缓迹象的背景下,6月份上证综指(Shanghai Composite)下跌8%。

研究机构TS Lombard首席中国经济学家Bo Zhuang表示,北京方面很可能拍板允许一次战术贬值,以便向华盛顿发出信号,但深度贬值将对中国产生反作用。

“许多市场参与者猜测……中国可能已将人民币武器化,决定用贬值来抵消美国关税的影响。我们不同意这种分析,尽管政策制定者正在考虑贬值,把它作为一个选项,”Bo Zhuang表示。

中国央行在2015年至2016年期间动用大约1万亿美元外汇储备来抗击市场对人民币贬值的预期。Bo Zhuang告诫称,现在唤醒这些预期会有很大风险。

“人民币大幅贬值带来的任何好处,都将被负面后果远远超过:资本加速外逃、国内流动性收紧以及信贷压力可能加大,”他说。