![]()

![]()

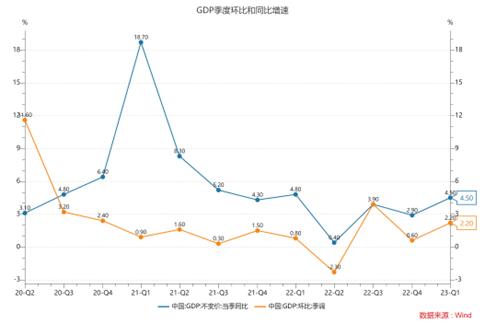

4月18日,国家统计局发布的数据显示,中国2023年一季度国内生产总值(GDP)284997亿元,同比增长4.5%,超出市场预期的4%;一季度GDP比上年四季度环比增长2.2%。

分产业看,第一产业增加值11575亿元,同比增长3.7%;第二产业增加值107947亿元,增长3.3%;第三产业增加值165475亿元,增长5.4%。

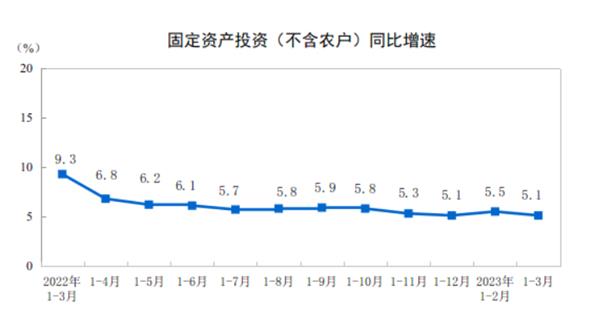

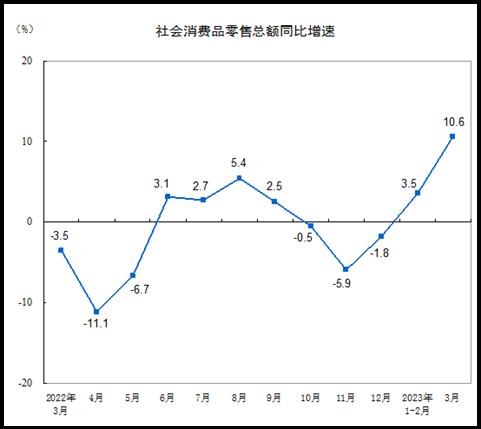

一季度,全国固定资产投资(不含农户)107282亿元,同比增长5.1%,与上年全年持平;社会消费品零售总额114922亿元,同比增长5.8%,超出市场预期的3.7%,上年四季度为下降2.7%。

数据来源:Wind

一季度经济如期转入回升轨道

一季度,经济运行开局良好。国家统计局表示,一季度随着疫情防控较快平稳转段,各项稳增长稳就业稳物价政策举措靠前发力,积极因素累积增多,国民经济企稳回升,开局良好。但也要看到,国际环境仍然复杂多变,国内需求不足制约明显,经济回升基础尚不牢固。

“整体上看,伴随疫情影响全面退去,一季度经济如期转入回升轨道,增速超出市场预期。” 东方金诚首席宏观分析师王青对澎湃新闻表示,但无论从当季GDP同比增长水平,还是从两年平均增速衡量,一季度经济运行尚未恢复到常态,仍处于经济复苏的初期阶段。

从“三驾马车”看,王青表示,一季度推动经济回升的主要动力有消费反弹,以及投资继续保持较快增长。从生产端来看,一季度内需改善,带动工业生产延续稳步向好态势;但因外需走弱对工业生产有所拖累,当季工业增加值增速低于GDP增长水平。这也意味着当前服务业增速较快,符合疫情后经济修复的一般特征。

光大银行金融市场部宏观研究员周茂华则对澎湃新闻表示,一季度GDP同比增长超预期,主要受消费强劲反弹与外贸超预期表现推动。但目前国内消费较常年仍有差距,房地产处于企稳复苏阶段,消费和房地产恢复平衡将继续为后续经济增长提供动力,有助于对冲海外需求前景不确定性。

投资增速保持较快增长水平

一季度,全国固定资产投资(不含农户)107282亿元,同比增长5.1%,较1-2月放缓0.4个百分点,与2022年全年增速持平。

分领域看,一季度,基础设施投资增长8.8%,制造业投资增长7.0%,房地产开发投资下降5.8%。

分产业看,第一产业投资增长0.5%,第二产业投资增长8.7%,第三产业投资增长3.6%。

王青表示,基建投资延续高增,制造业投资展现较高韧性,显示宏观政策保持稳增长取向;房地产投资降幅收窄,但主要因计入的土地购置费同比转正,建筑安装投资依然处于两位数下行过程,一季度楼市回暖势头能否延续,还需要进一步观察,短期内房地产投资还将处在同比负增长状态。

具体看投资的三大板块,一季度分化态势有所收敛。王青表示,基建投资(不含电力)继续保持接近两位数的高增长状态。从年初以来金融数据中的企业中长期贷款继续大幅多增,专项债发行前置,以及各地项目施工等情况判断,一季度基建投资既不缺资金,也不缺项目。背后是当前处于经济修复初期,政策面保持稳增长取向,基建投资数据是这种政策取向的直接体现。

“我们判断,短期内为巩固经济向上势头,二季度基建投资还会处于较快增长状态,这也是宏观政策将延续稳增长取向的集中体现。”王青说道。

制造业投资方面,王青表示,其一季度同比增长韧性依然很强。背后是政策面继续引导银行增加对制造业中长期贷款的投放,一季度企业中长期贷款同比大幅多增,除了基建项目贷款外,也有一部分是制造业投资贷款,同时国内经济反弹也会在一定程度上对制造业投资形成支撑。

“不过,在今年全球经济减速、我国出口面临较大挑战的前景下,以民间投资为主的制造业投资信心有可能受到一定影响;另外,去年四季度以来,国内PPI持续处于通缩状态,多数制造业行业利润负增,也会在一段时间内给制造业投资带来不利影响。”王青说道。

房地产投资方面,王青表示,一季度房地产投资同比下降5.8%,比去年全年10%的降幅明显收窄。从细分结构上看,这主要是计入房地产投资的土地购置费出现两位数的同比正增长所致,而纳入GDP统计的建筑安装等房地产投资项仍持续处于两位数的同比负增状态。考虑到当前土地市场仍然偏冷,降幅较去年全年进一步扩大,预计判断土地购置费对房地产投资的支撑作用难以持续,短期内房地产投资仍将持续处于同比负增长状态。

“本轮房地产下行周期偏长,主要原因是在此期间房贷利率降幅较缓,加之前期疫情反复也带来一定扰动效应。”王青说,央行数据显示,2022年末新发放居民房贷利率仍高达4.26%,持续高于企业贷款利率水平(3.97%)。这意味着后期通过引导5年期以上LPR报价下调,带动居民房贷利率下行的空间较大。

王青表示,上半年居民房贷利率有望持续下行。若各项政策调整到位,年中前后楼市有望出现趋势性回暖势头,届时房地产投资、特别是其中的建筑安装投资也将逐步走出同比负增长区间。

3月消费增速超预期大幅回升

一季度,社会消费品零售总额114922亿元,同比增长5.8%。其中,3月社会消费品零售总额同比增速从1-2月的3.5%大幅回升至10.6%,表现超出预期。

基数因素上,王青表示,去年3月社零同比增速从前值6.7%骤降至-3.5%,低基数推动今年3月社零增速大幅反弹。

具体到商品消费,王青表示,3月汽车、服装、金银珠宝、体育娱乐用品、通讯器材等在去年3月受疫情影响较大的可选消费品零售额增速反弹幅度较大,其中,汽车零售额同比增速较1-2月回升20.9个百分点至11.5%,对整体社零增速提振作用明显。

与此同时,3月日用品、粮油食品等必需品零售额增速反弹幅度相对较小。王青表示,去年同期受到防疫提振的中西药品零售额同比增速还有明显放缓。另外,3月家电、家具、建筑装潢材料等涉房消费零售额增速较1-2月均有所下滑,其中,家电、建筑装潢材料零售额同比延续负增,这主要源于当前房地产市场仍处筑底过程。

“就一季度整体来看,当季社零累计同比增长5.8%,与去年四季度疫情冲击下的同比下降2.7%相比,出现明显好转。”王青说,年初伴随消费场景限制全面解除,各类线下消费正在迅速恢复,同时经济回升对消费信心也有一定提振。其次,今年以来促消费政策也在发力,包括一些地方发放规模不等的消费券和消费补贴,金融机构加大消费信贷投放力度等。

王青还表示,5.8%的消费品零售增长水平较疫情前还有比较大的差距,尤其考虑到低基数因素,显示疫情防控措施优化调整后,消费回补的潜力尚未充分释放。这一方面受汽车和涉房消费拖累;而更为重要的原因在于,居民收入增速回升较慢,一季度居民人均可支配收入实际同比增速仅为3.8%,不及当季GDP增长水平,且居民消费心理仍较为谨慎,这直接体现于一季度住户存款的大幅增长。

“从绝对增速水平上看,当前社零仍然处于修复初期,加之物价水平明显偏低,下一步政策面在促消费方面的空间较大,迫切性也较强。预计后续消费还有继续修复的空间,加之去年同期基数走低,预计二季度社零同比增速将加快至15%,两年平均增速也有望提升至4.5%左右。”王青说,展望全年,社零累计同比增速有望达到8.0%至9.0%,较上年-0.2%的增长水平大幅改善。这意味着,今年国内消费将恢复宏观经济主拉动力的作用,并在很大程度上抵消外需下滑影响,带动经济增速较快反弹。

二季度经济怎么走?

王青表示,预计二季度受经济保持修复势头、上年同期受疫情影响基数偏低影响,GDP同比增速有望进一步反弹至8.0%左右。

展望消费走势,周茂华表示,消费有望延续恢复态势。国内经济活动加快恢复,就业和物价稳定,超额储蓄,后续消费将逐步恢复。目前国内商品和服务消费整体仍低于趋势水平,加之房地产复苏有望推动家电、装潢等方面消费支出。

投资增速方面,周茂华表示,固定投资增速或保持平稳。国内基建投资支持力度不减;市场需求复苏,政策支持及制造业技术更新改造,制造业或继续保持较快增速。从一季度楼市销售、房价、房地产开发资金到位及房地产景气指数看,均指向房地产企稳复苏,显示国内保交楼工作落实与因城施策稳楼市政策效果在持续显现,预计未来房地产复苏延续。

宏观政策上,王青表示,二季度宏观政策将继续保持稳增长取向,其中固定资产投资会继续保持较快增速,政策面在促消费上将进一步发力,除改善消费条件、拓展消费场景,引导前期受到抑制的消费需求较快释放等方面外,关键在于通过经济修复带动就业和居民收入增长,以及各地财政部门依据本地消费特色,发放一定规模的消费券和消费补贴等。这可在一定程度上弥补疫情造成的收入缺口,推动消费优化升级。

“除了全面放开消费场景限制、推动经济较快回升外,重点是要通过深化改革开放组合拳,大力提振市场信心,改善居民收入预期。”王青说道。

货币政策方面,王青表示,鉴于3月降准刚刚落地,二季度继续实施降准的可能性很小。年初以来物价水平整体偏低,不过年内政策性降息能否落地,将主要取决于后期经济修复动能。王青表示,若物价低迷持续到下半年,且经济修复势头出现较大幅度下行波动,不能完全排除降息提上政策议程的可能。